—— 行业概况 ——

简介

风力发电(简称风电)技术利用风动能转化为电能,是可再生能源领域的关键技术之一。这一过程通过风力发电机完成,它由多个核心组件构成,包括风轮、叶片、塔筒、基座、传动系统和控制系统等。风电机组的叶片设计采用了多种翼型界面,从底部到尖端呈现不同尺寸和形状,通过简易的翼型技术使得涡轮叶片在风力作用下旋转,产生升力和旋转动力。

发展现状

自2006年以来,中国风电行业经历了爆发式的增长,现已成为国内第三大电源,并正逐步向主力能源地位发展。特别是2010年以后,中国风电建设先后经历了两轮抢装潮。第一轮发生在2015年,当时陆上风电补贴即将退坡,激发了一波陆上风电的快速建设。第二轮抢装潮分别发生在2019至2020年的陆上风电和2021年的海上风电,皆因政策变动和补贴机制调整所引发。

—— 商业模式和政策监管 ——

商业模式

随着全球海上风机大型化的推进,中国风电行业正经历着显著的变化。大型化风机能够提供更高的能量输出,降低单位能量成本,从而提高风电项目的经济性和竞争力。这一趋势促使中国风电行业的商业模式发生适应性变革。

技术发展

随着全球对于清洁能源需求的增加,海上风电作为一种可再生能源的重要来源,其开发正日益向深水区域扩张。在这一背景下,海底电缆技术成为连接远海风电场与陆地电网的关键技术,其发展和应用对于整个行业的前景至关重要。

政策监管

中国风电行业的主管部门为中华人民共和国工业和信息化部。

中国风电行业在过渡到全面平价过程中,受到了国家和地方政策的显著影响。尤其是海上风电域,政策监管和财政补贴机制发挥了关键作用。自2021年国家补贴政策退出后,地方政府如广东、浙江、山东和上海等沿海地区,实施了针对海上风电项目的地方财政补贴策略。这些补贴采用阶梯式结构,有效促进了海风项目的经济性,加速了行业向全面平价的过渡。

—— 财务、风险和竞争分析 ——

财务分析和估值方法

在风电行业,财务分析的主要目的是评估项目的可行性、盈利能力和风险,以指导投资决策和财务规划。一般框架涵盖四个核心领域:投资回报率(ROI)分析、成本效益分析、现金流分析和风险评估。

价格驱动机制

我国风电产业发展经过了盲目定价、区域定价、招标定价和标杆电价四个阶段。在盲目定价阶段,为了扩大风电市场,我国开始尝试实施各种价格政策,但此阶段制定的风电价格欠缺公平合理性。在区域定价阶段。各地审批的风电价格差异很大,各不相同。

风险分析

中国风电行业的快速发展带来了显著的经济和环境效益,但同时也面临多重风险挑战:

政策与补贴风险

技术与运维风险

市场与价格风险

环境与社会风险

尽管面临这些风险,中国风电行业仍有巨大的发展潜力。通过持续的技术创新、政策支持、市场适应以及有效的风险管理策略,可以有效应对这些挑战,推动行业的健康发展。

竞争分析

供应商的议价能力较强

购买者的议价能力较弱

新进入者的威胁

替代品的威胁较小

同业竞争者的竞争程度较强

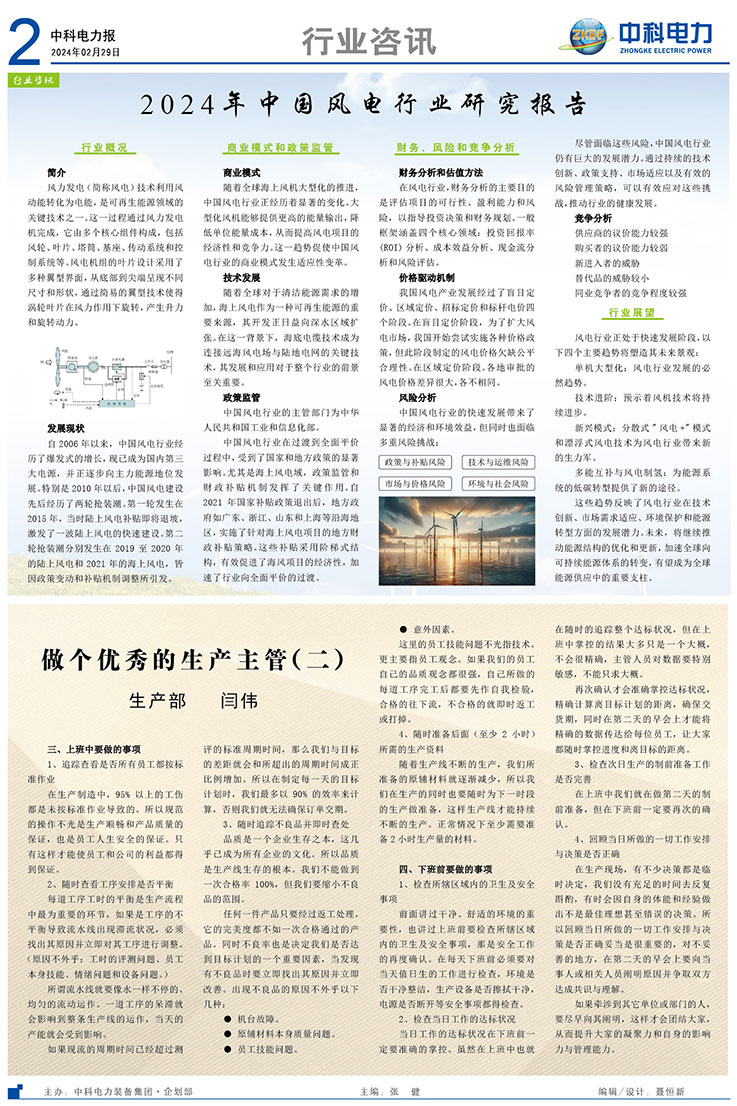

—— 行业展望 ——

风电行业正处于快速发展阶段,以下四个主要趋势将塑造其未来景观:

单机大型化:风电行业发展的必然趋势。

技术进阶:预示着风机技术将持续进步。

新兴模式:分散式"风电+"模式和漂浮式风电技术为风电行业带来新的生力军。

多能互补与风电制氢:为能源系统的低碳转型提供了新的途径。

这些趋势反映了风电行业在技术创新、市场需求适应、环境保护和能源转型方面的发展潜力。未来,将继续推动能源结构的优化和更新,加速全球向可持续能源体系的转变,有望成为全球能源供应中的重要支柱。

|